2.1. L’attività caratteristica

Il perimetro di operatività dell’intermediario finanziario è definito dall’art.106 del T.U.B. “L’intermediario finanziario 106 TUB esercita almeno una delle seguenti attività finanziarie:

a. concessione dei finanziamenti nei confronti del pubblico, il cui contenuto unitamente alle circostanze in cui ricorra l’esercizio nei confronti del pubblico sono disciplinati con il decreto del Ministro dell’Economia e delle finanze;

b. riscossione dei crediti ceduti e servizi di cassa e di pagamento ai sensi dell’art.2, commi 3, 6 e 6-bis della legge 30 aprile 1999, n. 130 in materia di cartolarizzazione dei crediti (c.d. servicing)”.

L’art 2 del decreto del Ministro dell’Economia e delle del 2 aprile 2015 n°53 pubblicato sulla G.U. dell’8 maggio 2015 va a regolamentare tale attività disponendo che le “attività di concessione di finanziamenti sotto qualsiasi forma sono rappresentate da:

1. Per attività di concessione di finanziamenti sotto qualsiasi forma si intende la concessione di crediti, ivi compreso il rilascio di garanzie sostitutive del credito e di impegni di firma. Tale attività comprende, tra l'altro, ogni tipo di finanziamento erogato nella forma di:

a. locazione finanziaria;

b. acquisto di crediti a titolo oneroso;

c. credito ai consumatori, così come definito dall'articolo 121 TUB;

d. credito ipotecario;

e. prestito su pegno;

f. rilascio di fideiussioni, avallo, apertura di credito documentaria, accettazione, girata, impegno a concedere credito, nonché ogni altra forma di rilascio di garanzie e di impegni di firma.

2. Non costituisce attività di concessione di finanziamenti oltre ai casi di esclusione previsti dalla legge:

a. l'acquisto dei crediti di imposta sul valore aggiunto relativi a cessioni di beni e servizi nei casi previsti dalla normativa vigente;

b. l'acquisto, a titolo definitivo, di credito da parte di società titolari della licenza di cui all'articolo 115 del Testo Unico delle leggi di pubblica sicurezza a condizione che: 1) i crediti sono acquistati ai fini di recupero e sono ceduti da:

i. banche o altri intermediari finanziari sottoposti alla vigilanza della Banca d’Italia, i quali li hanno classificati in sofferenza, ovvero

ii. soggetti diversi da quelli indicati al punto i) , purché si tratti di crediti vantati nei confronti di debitori che versano in stato di insolvenza, anche non accertato giudizialmente, o in situazioni sostanzialmente equiparabili, secondo quanto accertato dai competenti organi sociali; non rileva, a tal fi ne, l’esistenza di garanzie reali o personali; 2) i finanziamenti ricevuti da terzi dalla società acquirente non superano l’ammontare complessivo del patrimonio netto; 3) il recupero dei crediti acquistati avviene senza la stipula di nuovi contratti di finanziamento con i debitori ceduti, la novazione di quelli in essere, la modifica delle condizioni contrattuali; non rilevano a tali fini l’estinzione anticipata e la posticipazione dei termini di pagamento.”

L’art 3 dello stesso decreto nel definire l’esercizio nei confronti del pubblico dell'attività di concessione di finanziamenti così recita:

“L'attività di concessione di finanziamenti si considera esercitata nei confronti del pubblico qualora sia svolta nei confronti di terzi con carattere di professionalità.

1. L’attività di concessione di finanziamenti si considera esercitata nei confronti del pubblico qualora sia svolta nei confronti di terzi con carattere di professionalità.

2. Non configurano operatività nei confronti del pubblico:

a. tutte le attività esercitate esclusivamente nei confronti del gruppo di appartenenza ad eccezione dell’attività di acquisto di crediti vantati nei confronti di terzi da intermediari finanziari del gruppo medesimo;

b. l’acquisto di crediti vantati da terzi nei confronti di società del gruppo di appartenenza;

c. l’attività di rilascio di garanzie, di cui all’articolo 2, comma 1, lettera f) del presente decreto, quando anche uno solo tra l’obbligato garantito e il beneficiario della garanzia faccia parte del medesimo gruppo del garante;

d. i finanziamenti concessi, sotto qualsiasi forma, da produttori di beni e servizi o da società del gruppo di appartenenza, a soggetti appartenenti alla medesima fi liera produttiva o distributiva del bene o del servizio quando ricorrano le seguenti condizioni:

1) i destinatari del finanziamento non siano consumatori ai sensi dell’articolo 121, t.u.b., né utilizzatori finali del bene o servizio;

2) il contratto di finanziamento sia collegato a un contratto per la fornitura o somministrazione di beni o servizi, di natura continuativa ovvero di durata non inferiore a quella del finanziamento concesso;

e. i finanziamenti concessi da un datore di lavoro o da società del gruppo di appartenenza esclusivamente ai propri dipendenti o a coloro che operano sulla base di rapporti che ne determinano l’inserimento nell’organizzazione del datore di lavoro, anche in forma diversa dal rapporto di lavoro subordinato, al di fuori della propria attività principale, senza interessi o a tassi annui effettivi globali inferiori a quelli prevalenti sul mercato;

f. le attività di concessione di finanziamenti poste in essere da società costituite per singole operazioni di raccolta o di impiego e destinate a essere liquidate una volta conclusa l’operazione, purché le limitazioni dell’oggetto sociale, delle possibilità operative e della capacità di indebitamento risultino dalla disciplina contrattuale e statutaria della società ed essa sia consolidata integralmente nel bilancio consolidato della capogruppo di un gruppo bancario, finanziario o di SIM.

2.2 Le ulteriori attività esercitabili

L’art. 106, comma 2 del T.U.B. rivisitato dal D.lgs 141/2010 dispone che gli intermediari finanziari possono inoltre:

1. prestare servizi di pagamento, ai sensi dell’art. 114-novies, comma 4, TUB e quindi iscritti nell’ulteriore relativo albo degli Istituti di Pagamento;

2. emettere moneta elettronica, ai sensi dell’art. 114-quinquies TUB quali iscritti nell’ ulteriore albo degli Istituti di Moneta Elettronica;

3. prestare servizi d’investimento, nei casi e alle condizioni previste dalla Banca d'Italia ai sensi dell’art.18, comma 3, TUF;

4. eseguire le “altre attività”, a condizione che siano svolte in via subordinata rispetto alle attività di concessione di finanziamenti.

A titolo esemplificativo (e quindi non esaustivo N.d.R.), tra tali attività rientrano:

• la promozione e conclusione di contratti relativi alla concessione di finanziamenti sotto qualsiasi forma e alla prestazione di servizi di pagamento (art.12 del D.lgs. n. 141 del 13 agosto 2010);

• l’erogazione di finanziamenti agevolati e la gestione di fondi pubblici (cfr. art.110 TUB, che estende l’applicazione dell’art.47 del medesimo testo unico agli intermediari finanziari);

• la distribuzione di prodotti assicurativi previa iscrizione negli appositi registri (cfr. art.109, d.lgs. 7 settembre 2005, n. 209).

La esplicita previsione delle “altre attività” giustifica l’esercizio di attività di “diversa natura” rispetto a quella caratteristica di “concessione di finanziamenti” ma ne imprime la subordinarietà (unitamente al preventivo invio a Bankitalia del programma di attività e della relazione sulla struttura organizzativa, aggiornati).

Lo svolgimento, ancorché subordinato, delle “altre attività” espone inoltre l’intermediario finanziario a un rischio maggiore (operativo, legale, reputazionale etc.) che andrà presidiato, nel rispetto della sana e prudente gestione dell’intermediario finanziario unico.

Per quanto concerne l’autorizzazione a prestare servizi di pagamento e/o l’emissione di moneta elettronica, l’Intermediario finanziario unico potrà essere autorizzato previa costituzione di un patrimonio destinato che qualificherà l’Intermediario stesso, “Ibrido finanziario” con la funzione di società gemmante mentre per i servizi di pagamento e/o emissione di moneta elettronica si farà riferimento al “patrimonio destinato”, debitamente costituito in conformità alle disposizioni civilistiche.

L’Ibrido finanziario IDP

I servizi di pagamento che l’Intermediario ibrido finanziario (IDP), può svolgere sono i seguenti:

1. servizi che permettono di depositare il contante su un conto di pagamento nonché tutte le operazioni richieste per la gestione di un conto di pagamento;

2. servizi che permettono prelievi in contante da un conto di pagamento nonché tutte le operazioni richieste per la gestione di un conto di pagamento;

3. esecuzione di operazioni di pagamento, incluso il trasferimento di fondi su un conto di pagamento presso il prestatore di servizi di pagamento dell’utilizzatore o presso un altro prestatore di servizi di pagamento:

3.1) esecuzione di addebiti diretti, inclusi gli addebiti diretti una tantum;

3.2) esecuzione di operazioni di pagamento mediante carte di pagamento o dispositivi analoghi;

3.3) esecuzione di bonifici, inclusi gli ordini permanenti;

4. esecuzione di operazioni di pagamento quando i fondi rientrano in una linea di credito accordata ad un utilizzatore di servizi di pagamento:

4.1) esecuzione di addebiti diretti, inclusi gli addebiti diretti una tantum;

4.2) esecuzione di operazioni di pagamento mediante carte di pagamento o dispositivi analoghi;

4.3) esecuzione di bonifici, inclusi gli ordini permanenti;

5. emissione di strumenti di pagamento e/o convenzionamento di operazioni di pagamento;

6. rimessa di denaro;

7. servizi di disposizione di ordini di pagamento;

8. servizi di informazione sui conti;

L’Ibrido Finanziario - IMEL 2

L’Ibrido Finanziario - IMEL 2 (ovvero IMEL di seconda generazione) – preventivamente autorizzato, oltre a poter prestare i sette servizi testé riportati, potrà emettere anche moneta elettronica. Nello specifico, la moneta elettronica va intesa come "valore monetario memorizzato elettronicamente, ivi inclusa la memorizzazione magnetica, rappresentato da un credito nei confronti dell’emittente che sia emesso per effettuare operazioni di pagamento come definite all’articolo 1, comma 1, lettera c), del decreto legislativo 27 gennaio 2010, n. 11, e che sia accettato da persone fisiche e giuridiche diverse dall’emittente;” in altri termini è rappresentato dalle carte prepagate e i conti prepagati.

L’intermediario finanziario unico ancorchè Ibrido Finanziario IDP o IMEL 2, assumerà quindi la funzione di società gemmante che, nel predisporre un programma, illustrerà:

a. i servizi di pagamento che intende svolgere e / o la moneta elettronica che vorrà emettere unitamente alle modalità operative;

b. le linee di sviluppo dell’attività;

c. i principali investimenti attuati ovvero in corso di attuazione;

d. gli obiettivi perseguiti e le strategie imprenditoriali che la società intende seguire per la loro realizzazione.

Il programma di attività sarà accompagnato dalla documentazione integrativa prevista dalle disposizioni di vigilanza: il tutto dovrà comunque esplicitare un progetto sostenibile di Ibrido finanziario e rispettoso della sana e prudente gestione.

2.3 Attività connesse e strumentali

L’intermediario finanziario unico può altresì esercitare attività strumentali o connesse rispetto alle attività finanziarie esercitate. Per definizione, è considerata strumentale l’attività che ha carattere ausiliario rispetto a quella esercitata da uno o più intermediari finanziari; a titolo indicativo, rientrano tra le attività strumentali quelle di:

a. studio, ricerca e analisi in materia economica e finanziaria;

b. gestione di immobili ad uso funzionale oppure di immobili acquistati o detenuti per il recupero di crediti in relazione al tempo strettamente necessario per effettuarne la cessione;

c. gestione di servizi informatici o di elaborazione dati;

d. formazione e addestramento del personale.

È altresì considerata connessa l’attività di natura commerciale ovvero finanziaria, non soggetta a riserva, che consente di sviluppare l’attività finanziaria esercitata e che è svolta in via accessoria rispetto all’attività principale. Sono connesse attività quali la prestazione di:

i) servizi di informazione commerciale;

ii) consulenza in materia di finanza d’impresa (ad es. in materia di struttura finanziaria e di strategia industriale);

iii) recupero crediti di terzi; leasing operativo.

Nell’approfondire ulteriormente i contenuti dell’attività esercitabile va evidenziato quanto segue:

a. l’intermediario finanziario può acquisire immobili di proprietà ad uso strumentale; nello specifico, sono tali gli immobili che rivestono carattere di ausiliarietà all'esercizio dell'attività finanziaria (a titolo esemplificativo, si considerano strumentali gli immobili destinati, in tutto o in parte, all'esercizio dell'attività istituzionale, ad essere affittati ai dipendenti, nonché gli immobili per recupero crediti e ogni altro immobile acquisito ai fini del perseguimento dell'oggetto sociale della società acquirente o di altre componenti del gruppo di appartenenza);

b. la locazione di beni di proprietà dell’intermediario ovvero il noleggio degli stessi a terzi può invece essere classificato tra le attività di carattere accessorio che consentono, nel perseguimento dell’oggetto dell’impresa, il più funzionale utilizzo dei beni di pertinenza. Pertanto, è coerente con il principio dell’esclusività dell’oggetto sociale dell’Intermediario Finanziario: la cessione in uso a terzi di capacità elaborative degli impianti EDP di cui un intermediario dispone in eccesso rispetto alle esigenze aziendali;

c. il noleggio di beni eventualmente inoptati a conclusione di contratti di leasing; la locazione del patrimonio immobiliare posseduto dall’intermediario e riveniente da situazioni pregresse rispetto all’iscrizione nell’albo dell’Intermediario finanziario unico vigilato.

|

3.1. PREMESSA

Gli intermediari finanziari definiscono e adottano:

a. solidi dispositivi di governo societario nonché processi decisionali e una struttura organizzativa adeguati. I processi decisionali e la suddivisione delle funzioni e delle responsabilità al personale sono definiti in forma chiara, univoca e documentata e sono idonei a prevenire i conflitti di interesse;

b. politiche di governo e procedure per la gestione e il controllo di tutti i rischi aziendali, idonee ad assicurare la sana e prudente gestione degli stessi;

c. politiche e procedure per la gestione delle risorse umane che assicurino che il personale e i soggetti terzi di cui l’intermediario si avvale conoscano le procedure da seguire per il corretto esercizio delle proprie funzioni e siano provvisti delle qualifiche, delle conoscenze e delle competenze necessarie per l’esercizio delle responsabilità loro attribuite; nel caso in cui gli intermediari si avvalgano di soggetti terzi per la distribuzione dei propri prodotti, le politiche e procedure adottate consentono agli intermediari di controllare il processo distributivo, del quale mantengono la responsabilità;

d. procedure operative e di controllo in grado di: minimizzare i rischi legati a frodi o infedeltà dei dipendenti; prevenire e, ove non sia possibile, attenuare potenziali conflitti di interesse; prevenire il coinvolgimento, anche inconsapevole, in fatti di riciclaggio, usura e finanziamento al terrorismo;

e. efficaci flussi interni di comunicazione delle informazioni;

f. un sistema informativo che, nel rispetto di quanto previsto dalle disposizioni di vigilanza, sia idoneo a:

o fornire supporto alla conduzione delle attività e all’attuazione delle strategie aziendali;

o registrare, conservare e rappresentare correttamente i fatti di gestione dell’intermediario e gli eventi rilevanti con il richiesto grado di dettaglio, assicurandone la corretta attribuzione sotto il profilo temporale;

o assicurare flussi informativi adeguati e tempestivi agli organi aziendali, alle funzioni di controllo e ad ogni livello dell’organizzazione aziendale, con particolare riferimento ai dati necessari per il corretto esercizio delle proprie responsabilità e per seguire l’evoluzione dei rischi, anche relativi al processo di distribuzione;

o fornire all’autorità di vigilanza un quadro fedele della posizione patrimoniale, economica e finanziaria dell’intermediario;

g. procedure e sistemi idonei a tutelare la sicurezza, l’integrità e la riservatezza delle informazioni, tenendo conto della natura delle informazioni medesime;

h. politiche, sistemi, risorse e procedure per la continuità dell’attività e dei servizi, appositamente formalizzati, adeguati ad assicurare la capacità di operare su base continuativa, limitare le perdite in caso di gravi interruzioni dell’operatività, recuperare tempestivamente i dati e le funzioni al fine di riprendere tempestivamente i servizi. Gli intermediari di minori dimensioni possono limitarsi ad adottare procedure di disaster recovery.

Gli intermediari verificano con cadenza almeno annuale il grado di aderenza ai requisiti del sistema dei controlli interni e dell’organizzazione e adottano le misure adeguate per rimediare a eventuali carenze.

3.2 L’acquisizione di partecipazioni qualificate del nuovo soggetto

3.2.1 Premessa

L’art. 110 TUB introduce un sistema autorizzativo e obblighi informativi per l’acquisto di determinate quote del capitale degli intermediari finanziari e delle società finanziarie capogruppo. La disciplina persegue l’obiettivo di evitare che gli azionisti rilevanti possano esercitare i loro poteri in pregiudizio della gestione sana e prudente dell’intermediario finanziario e della capogruppo. Per tale ragione si richiede, tra l’altro, che la Banca d'Italia valuti la qualità del potenziale acquirente e la solidità finanziaria del progetto di acquisizione sulla base di criteri predefiniti, tra cui la correttezza e la competenza professionale del potenziale acquirente, l’affidabilità della sua situazione finanziaria, l’idoneità della struttura del gruppo di cui eventualmente fa parte di consentire l’efficace esercizio della vigilanza.

3.2.2 Definizione di partecipazione qualificata

Sono tenuti a presentare istanza di autorizzazione alla Banca d’Italia i soggetti che intendono acquisire, da soli o di concerto, direttamente o indirettamente, a qualsiasi titolo, partecipazioni al capitale di un intermediario finanziario o della società finanziaria capogruppo che, tenuto conto di quelle già possedute, danno luogo:

a. a una partecipazione almeno pari al 10% del capitale sociale o dei diritti di voto;

b. a una variazione della partecipazione che comporti il raggiungimento o superamento delle soglie del 20%, 30% e 50% del capitale sociale o dei diritti di voto;

c. alla possibilità di esercitare un’influenza notevole;

d. al controllo, indipendentemente dall’entità della partecipazione.

3.2.3 Criteri per la valutazione dell’istanza di autorizzazione

La Banca d’Italia, al fine di garantire la gestione sana e prudente dell’intermediario finanziario o del gruppo finanziario a cui si riferisce il progetto di acquisizione, valuta la qualità del potenziale acquirente e la solidità finanziaria della prevista acquisizione.

La valutazione è condotta sulla base dei seguenti criteri:

a. reputazione del potenziale acquirente, cioè il possesso dei requisiti di onorabilità di cui all’art. 25 TUB e la sua correttezza e competenza professionale, tenendo anche conto dell’esperienza pregressa maturata nella gestione di partecipazioni ovvero nel settore finanziario;

b. il possesso dei requisiti di professionalità, onorabilità e indipendenza da parte di coloro che, in esito alla prevista acquisizione, svolgeranno funzioni di amministrazione, direzione e controllo nell’intermediario finanziario o nella società finanziaria capogruppo. In tale ambito viene altresì valutata l’insussistenza delle cause di incompatibilità e decadenza di cui all’art. 36 del D.L. n. 201/2011 (c.d. divieto di interlocking);

c. la solidità finanziaria del potenziale acquirente, in particolare in considerazione del tipo di attività esercitata e prevista dall’intermediario finanziario o dal gruppo a cui si riferisce il progetto di acquisizione;

d. la capacità dell’intermediario finanziario o del gruppo finanziario di rispettare, a seguito dell’acquisizione, i requisiti prudenziali e le disposizioni di vigilanza;

e. l’idoneità della struttura del gruppo del potenziale acquirente a consentire l’esercizio di una vigilanza efficace e uno scambio effettivo di informazioni;

f. l’esistenza di un fondato sospetto che, in relazione alla prevista acquisizione, sia in corso o abbia avuto luogo un’operazione o un tentativo di riciclaggio di proventi di attività illecite o di finanziamento del terrorismo o che la prevista acquisizione potrebbe aumentarne il rischio.

3.3 Il governo societario

3.3.1 Premessa

L’intermediario finanziario sceglie il proprio sistema di amministrazione e controllo sulla base di una approfondita autovalutazione. L’articolazione degli organi aziendali deve essere conforme sul piano formale e sostanziale a quanto previsto dalla normativa per i diversi modelli di amministrazione e controllo. L’attribuzione di poteri a organi delegati o l’istituzione di specifici comitati rientra nell’autonomia organizzativa dell’intermediario finanziario.

3.3.2 Composizione, compiti e poteri degli organi sociali

La ripartizione di competenze tra gli organi aziendali è definita in modo chiaro e garantisce una costante dialettica interna, evitando sovrapposizioni di competenze che possano incidere sulla funzionalità aziendale.

Organo con funzione di supervisione strategica

“Organo con funzione di supervisione strategica” rappresenta l’organo cui - ai sensi del codice civile o per disposizione statutaria - sono attribuite funzioni di indirizzo della gestione dell’impresa, mediante, tra l’altro, esame e delibera in ordine ai piani industriali o finanziari ovvero alle operazioni strategiche.

Esso composto da un numero di membri tale da garantire adeguata dialettica interna nell’assunzione delle decisioni, assicurando, secondo criteri di proporzionalità, una equilibrata ripartizione tra componenti esecutivi e non esecutivi. Il presidente dell’organo con funzione di supervisione strategica promuove la dialettica interna e l’effettivo funzionamento del sistema di governo societario

L’organo con funzione di supervisione strategica, tra l’altro:

definisce e approva:

o il modello di business dell’intermediario ed è consapevole dei rischi a cui esso si espone e delle modalità con cui essi sono rilevati e valutati;

o gli indirizzi strategici, gli obiettivi di rischio, le politiche di governo dei rischi, nonché le linee di indirizzo del sistema dei controlli interni; ne verifica periodicamente la corretta attuazione e coerenza con l’evoluzione dell’attività aziendale, al fine di assicurarne l’efficacia nel tempo;

o le politiche di distribuzione di contratti relativi alla concessione di finanziamenti, incluso il ricorso a soggetti terzi, assicurandone la coerenza con le strategie di sviluppo dell’operatività, la politica di governo e il processo di gestione dei rischi;

approva:

o la struttura organizzativa e l’attribuzione di compiti e responsabilità; con riferimento alle funzioni aziendali di controllo, ne approva la costituzione, i relativi compiti e responsabilità, le modalità di coordinamento e collaborazione, nonché i flussi informativi tra tali funzioni e gli organi aziendali;

o il processo di gestione dei rischi (di credito, operativi, di liquidità, ecc.), nonché le relative procedure e modalità di rilevazione e controllo; può stabilire limiti all’esposizione dell’intermediario verso determinate tipologie di rischi/prodotti;

o il processo di selezione, gestione e controllo della rete distributiva, inclusi i soggetti terzi di cui si avvale per distribuire i propri prodotti;

o i processi relativi all’erogazione del credito, inclusi poteri e limiti, e ne verifica periodicamente l’adeguatezza;

o il processo per l’approvazione di nuovi prodotti e servizi, l’avvio di nuove attività, l’inserimento in nuovi mercati;

o la politica aziendale in materia di esternalizzazione di funzioni aziendali (cfr. Sez. V);

assicura che:

o con cadenza almeno annuale, la struttura organizzativa sia conforme con i principi delle disposizioni di vigilanza specifiche e risulti coerente con l’attività svolta e il modello di business dell’intermediario (evitando la creazione di strutture complesse non giustificate da finalità operative); in tale ambito, si assicura, tra l’altro, che:

• i compiti e le responsabilità, formalizzati in un apposito regolamento interno, siano allocati in modo chiaro e appropriato e che siano separate le funzioni operative da quelle di controllo;

• l’esternalizzazione di funzioni aziendali sia coerente con le strategie aziendali e con i livelli di rischio definiti;

• la rete distributiva sia presidiata con meccanismi di controllo adeguati al fine di garantirne la conformità ai rispettivi obblighi in materia di: prevenzione dei fenomeni di usura, riciclaggio e finanziamento del terrorismo, trasparenza delle operazioni e dei servizi bancari e finanziari, di correttezza delle relazioni con la clientela; le soluzioni organizzative adottate consentano inoltre di governare e gestire tutti i rischi derivanti dall’attività di distribuzione;

• sia adottato un sistema informativo completo e in grado di consentire in maniera affidabile e tempestiva la ricostruzione della situazione aziendale;

• l’assetto delle funzioni aziendali di controllo sia conforme a quanto previsto dalle disposizioni di vigilanza specifiche e risulti, nel continuo, adeguato alla complessità operativa, dimensionale e organizzativa dell’intermediario e coerente con gli indirizzi strategici;

• le funzioni aziendali di controllo siano fornite di risorse qualitativamente e quantitativamente adeguate;

adotta e riesamina con periodicità almeno annuale la politica di remunerazione ed è responsabile della sua corretta attuazione; assicura inoltre che la politica di remunerazione sia adeguatamente documentata e accessibile all’interno della struttura aziendale;

verifica che il sistema dei flussi informativi adottato sia adeguato, completo e tempestivo;

nel caso in cui l’intermediario operi in giurisdizioni poco trasparenti o attraverso strutture complesse, valuta i relativi rischi operativi, in particolare di natura legale, reputazionali e finanziari, individua i presidi per attenuarli e ne assicura il controllo effettivo;

con cadenza annuale, approva il programma di attività, compreso il piano di audit predisposto dalla funzione di revisione interna, ed esamina le relazioni predisposte dalle funzioni aziendali di controllo;

stabilisce, se richiesto in base al principio di proporzionalità, i principi e gli obiettivi della gestione della continuità operativa; approva il piano aziendale di continuità operativa o il piano di disaster recovery e vigila sulla sua adeguatezza;

con riferimento al processo ICAAP, definisce e approva le linee generali del processo, ne assicura l’adeguamento tempestivo in relazione a modifiche significative delle linee strategiche, dell’assetto organizzativo, del contesto operativo di riferimento e promuove il pieno utilizzo delle risultanze dell’ICAAP a fini strategici e nelle decisioni d’impresa.

Organo con funzione di gestione

“L’Organo con funzione di gestione” è l’organo aziendale o i componenti di esso cui - ai sensi del codice civile o per disposizione statutaria - spettano o sono delegati compiti di gestione corrente, intesa come attuazione degli indirizzi deliberati nell’esercizio della funzione di supervisione strategica. Il direttore generale rappresenta il vertice della struttura interna e come tale partecipa alla funzione di gestione.

L’organo con funzione di gestione ha la comprensione di tutti i rischi aziendali e individua e valuta i fattori da cui possono scaturire rischi per l’intermediario.

Tale organo cura l’attuazione degli indirizzi strategici e delle politiche di governo dei rischi definiti dall’organo con funzione di supervisione. Tra l’altro:

a. è responsabile dell’adozione degli interventi necessari ad assicurare che l’organizzazione aziendale e il sistema dei controlli interni siano conformi a quanto previsto, rispettivamente, dalle disposizioni di vigilanza specifiche;

b. definisce in modo chiaro i compiti e le responsabilità delle strutture e delle funzioni aziendali, anche al fine di prevenire potenziali conflitti di interessi e di assicurare che le attività rilevanti siano dirette da personale qualificato e in possesso di esperienze e conoscenze adeguate ai compiti da svolgere;

c. coerentemente con le politiche di governo dei rischi, definisce e cura l’attuazione del processo di gestione dei rischi, stabilendo, tra l’altro, i compiti e le responsabilità specifici delle strutture e delle funzioni aziendali coinvolte;

d. definisce il processo di selezione, gestione e controllo dei soggetti terzi di cui si avvale per la distribuzione; identifica le funzioni competenti per il conferimento dei mandati e il controllo dei distributori; individua le procedure per la selezione dei distributori e la valutazione dei rischi derivanti dal processo di distribuzione, inclusi potenziali conflitti di interessi;

e. pone in essere le iniziative e gli interventi per garantire nel continuo la completezza, l’adeguatezza, la funzionalità, l’affidabilità del sistema dei controlli interni, adottando, ove necessario, interventi correttivi o di adeguamento, anche alla luce dell’evoluzione dell’operatività;

f. definisce i flussi informativi volti ad assicurare agli organi aziendali e alle funzioni aziendali di controllo la conoscenza dei fatti di gestione rilevanti;

g. definisce e attua la politica aziendale in materia di sistema informativo e di esternalizzazione di funzioni aziendali;

h. definisce e cura l’attuazione del processo per l’approvazione di nuovi prodotti e servizi, l’avvio di nuove attività, l’inserimento in nuovi mercati;

i. definisce il piano aziendale di continuità operativa o il piano di disaster recovery;

j. assicura che le politiche aziendali e le procedure interne siano tempestivamente comunicate a tutto il personale interessato;

k. adotta tempestivamente le misure necessarie nel caso in cui emergano carenze o anomalie dall’insieme delle verifiche svolte sul sistema dei controlli;

l. con riferimento al processo ICAAP, dà attuazione a tale processo curando che lo stesso sia rispondente agli indirizzi strategici e che soddisfi i seguenti requisiti: consideri tutti i rischi rilevanti; incorpori valutazioni prospettiche; utilizzi appropriate metodologie; sia conosciuto e condiviso dalle strutture interne; sia adeguatamente formalizzato e documentato; individui i ruoli e le responsabilità assegnate alle funzioni e alle strutture aziendali; sia affidato a risorse quali-quantitativamente adeguate e dotate dell’autorità necessaria a far rispettare la pianificazione; sia parte integrante dell’attività gestionale.

Organo con funzione di controllo

“L’Organo con funzione di controllo” è rappresentato dal collegio sindacale, il consiglio di sorveglianza o il comitato per il controllo sulla gestione tale organo, nel rispetto delle attribuzioni degli altri organi e collaborando con essi:

a. vigila sull’osservanza delle norme di legge, regolamentari e statutarie, sulla corretta amministrazione, sull’adeguatezza degli assetti organizzativi e contabili dell’intermediario;

b. vigila sulla completezza, adeguatezza, funzionalità e affidabilità del sistema dei controlli interni; accerta l’efficacia delle strutture e funzioni coinvolte nel sistema dei controlli e l’adeguato coordinamento tra le stesse. Accerta, in particolare, l’efficacia delle strutture e delle funzioni coinvolte nel controllo della rete distributiva;

c. vigila sulla rispondenza del processo ICAAP ai requisiti stabiliti dalla normativa;

d. valuta il grado di adeguatezza e il regolare funzionamento delle principali aree organizzative;

e. promuove interventi correttivi delle carenze e delle irregolarità rilevate.

Osservazioni, proposte e attività di verifica dell’organo con funzione di controllo sono adeguatamente documentate e conservate.

L’organo con funzione di controllo svolge, di norma, le funzioni dell’organismo di vigilanza – eventualmente istituito ai sensi del d.lgs. n. 231/2001, in materia di responsabilità amministrativa degli enti – che vigila sul funzionamento e l’osservanza dei modelli di organizzazione e di gestione di cui si dota l’intermediario per prevenire i reati rilevanti ai fini del medesimo decreto legislativo. Gli intermediari possono affidare tali funzioni a un organismo appositamente istituito dandone adeguata motivazione. Per lo svolgimento delle proprie attribuzioni, l’organo con funzione di controllo dispone di adeguati flussi informativi da parte degli altri organi aziendali e delle funzioni di controllo. Esso può inoltre avvalersi di tutte le unità della struttura organizzativa che assolvono funzioni di controllo e, in particolare, della funzione di revisione interna.

L’organo con funzione di controllo mantiene il coordinamento con le funzioni di controllo e con il soggetto incaricato della revisione legale dei conti, al fine di accrescere il grado di conoscenza sull’andamento della gestione aziendale, avvalendosi anche delle risultanze degli accertamenti effettuati da tali funzioni e soggetti. L’interazione tra l’attività dell’organo con funzione di controllo e l’attività di vigilanza contribuisce al rafforzamento del complessivo sistema di supervisione sull’intermediario.

L’organo con funzione di controllo informa tempestivamente la Banca d’Italia di tutti gli atti o fatti, di cui venga a conoscenza nell’esercizio dei propri compiti, che possano costituire una irregolarità nella gestione o una violazione delle norme che disciplinano l’attività dell’intermediario.

La suddetta “articolazione” degli organi aziendali andrà a conformare e allineare il “piano formale” al “piano sostanziale” dei diversi modelli di amministrazione e controllo.

L’attribuzione di poteri ad organi delegati (o l’istituzione di specifici comitati) rientra nell’autonomia organizzativa dell’intermediario finanziario; tale autonomia non potrà comunque rappresentare delle limitazioni alle specifiche prerogative degli organi deputati.

3.4 Gli esponenti aziendali requisiti di onorabilità - professionalità e indipendenza

Al fine di assicurare la sana e prudente gestione i soggetti che svolgono funzioni di amministrazione, direzione e controllo presso intermediari finanziari devono possedere requisiti di professionalità, di onorabilità e di indipendenza.

L'individuazione dei requisiti e delle cause di sospensione dalla carica è demandata a un Regolamento del Ministro dell’Economia e delle finanze. L’art.26, richiamato dall’art.110 dello stesso testo unico, che disciplina i requisiti di professionalità, di onorabilità e di indipendenza degli esponenti aziendali dispone che:

1. I soggetti che svolgono funzioni di amministrazione, direzione e controllo presso banche devono possedere i requisiti di professionalità, onorabilità e indipendenza stabiliti con regolamento del Ministro dell'economia e delle finanze adottato, sentita la Banca d'Italia, ai sensi dell'articolo 17, comma 3, della legge 23 agosto 1988, n. 400.

2. Il difetto dei requisiti determina la decadenza dall'ufficio. Essa è dichiarata dal consiglio di amministrazione, dal consiglio di sorveglianza o dal consiglio di gestione entro trenta giorni dalla nomina o dalla conoscenza del difetto sopravvenuto. In caso di inerzia la decadenza è pronunciata dalla Banca d'Italia.

3.5 Il capitale versato iniziale richiesto

Il nuovo Intermediario Finanziario dispone di un capitale sociale minimo versato, in funzione alla tipologia di attività che esercita:

a. 2 milioni di euro qualora eserciti l’attività di concessione di finanziamenti senza rilasciare garanzie;

b. 3 milioni di euro qualora eserciti, esclusivamente o congiuntamente con altre attività di finanziamento, l’attività di concessione di finanziamenti nella forma del rilascio delle garanzie.

Per gli intermediari finanziari che adottano la forma di società cooperativa a mutualità prevalente e che esercitano esclusivamente l’attività di concessione di finanziamenti nei confronti del pubblico senza rilasciare garanzie, il capitale iniziale versato è almeno pari a 1,2. milioni di euro. La funzione di un capitale minimo iniziale per l’accesso al mercato è di assicurare che l’intermediario, neo costituito, disponga sin dall’inizio delle risorse patrimoniali necessarie per sostenere i costi di avvio dell’operatività.

Nel caso di nuova costituzione, il capitale iniziale comprende anche conferimenti in natura, detti conferimenti non possono eccedere i tre decimi dell’ammontare complessivo del capitale.

La Banca d’Italia, in relazione alla natura dei beni e dei crediti conferiti e alle esigenze di vigilanza, può richiedere anche l’accertamento dell’esistenza del patrimonio. In base a tale accertamento nell’ambito del procedimento di autorizzazione, Bankitalia può disporre una verifica in ordine alle funzionalità complessiva della struttura aziendale nonché all’esistenza e all’ammontare del patrimonio della società istante. A tal fine Bankitalia può disporre l’accesso di propri ispettori oppure richiedere una perizia a soggetti terzi.

3.6 Strutture esterne – La rete distributiva

Il Decreto legislativo 13 agosto 2010, n. 141, in attuazione della Direttiva comunitaria 2008/48/CE ha introdotto la nuova disciplina su agenti e mediatori e l’assetto dei controlli su questi operatori nel contesto più generale della riforma dell’intermediazione finanziaria e dei nuovi compiti della Vigilanza. Il recepimento della normativa europea relativa ai contratti di credito ai consumatori ha rappresentato l’occasione per una riforma più ampia che ha inserito la trasparenza e la correttezza dei comportamenti con la clientela e quindi attraverso canali distributivi degli intermediari finanziari.

L’intervento si è articolato in quattro indirizzi significativi:

1. in un più elevato livello di responsabilizzazione di tutti gli operatori nonché degli intermediari finanziari nei rapporti con le reti di distribuzione;

2. nell’individuazione di precise incompatibilità e la netta separazione delle due figure professionali;

3. nell’introduzione del principio del mono mandato per gli agenti in attività finanziaria e dell’obbligo della forma giuridica societaria per i mediatori creditizi;

4. nell’adozione di una serie di requisiti maggiormente selettivi per l’esercizio dell’attività.

Per quanto concerne una maggiore responsabilizzazione l’obiettivo viene perseguito in particolare con l’introduzione, per tutte e due le categorie di professionisti, dell’obbligo di stipula di una polizza d’assicurazione della responsabilità civile per i danni arrecati, nell’esercizio dell’attività, derivanti da condotte proprie o di terzi del cui operato essi rispondono a norma di legge. Inoltre, è prevista la responsabilità solidale dell’intermediario per i danni causati dall’agente in attività finanziaria, anche se conseguenti a responsabilità accertata in sede penale. Analoga responsabilità è prevista in capo agli agenti in attività finanziaria e ai mediatori creditizi per i danni causati, nell’esercizio dell’attività, da dipendenti e collaboratori di cui gli stessi a loro volta si avvalgono.

Per quanto concerne l’incompatibilità, l’individuazione di nuove cause di incompatibilità tra vari tipi di attività ha l’obiettivo di assicurare la professionalità e l’autonomia dell’operatività di entrambe le categorie professionali. Il legislatore ha optato, innanzitutto, per il carattere esclusivo dell’attività sia di agente sia di mediatore: essi potranno svolgere solo attività connesse o strumentali con quella istituzionale; è stata quindi fissata una separazione tra le due figure professionali. Viene infatti prevista l’incompatibilità tra le due attività; essa sussiste anche per i dipendenti e i collaboratori i quali non possono svolgere contemporaneamente la loro attività a favore di soggetti iscritti in elenchi differenti.

Per quanto concerne il mandato, gli agenti in attività finanziaria possono avere un solo mandato da un intermediario o da un gruppo di più intermediari. Una eccezione a tale regola, con la possibilità di assumere due ulteriori mandati, è ammessa nel caso in cui l’intermediario offra solo alcuni specifici prodotti o servizi.

Per quanto concerne i requisiti per l’iscrizione negli elenchi, oltre i requisiti di onorabilità e professionalità già previsti per l’iscrizione negli albi ed elenchi tenuti precedentemente dalla Banca d’Italia, sono stati introdotti dal legislatore ulteriori requisiti professionali per le persone fisiche; patrimoniali e organizzativi per le società; tecnico-informatici per tutti gli iscritti.

I nuovi requisiti per le persone giuridiche prevedono la forma di società di capitali per la mediazione creditizia un capitale sociale minimo versato pari a 120.000 euro mentre le società da iscriversi nell’elenco degli agenti si applicano i requisiti patrimoniali e di forma giuridica previsti dalla disciplina civilistica.

L’intermediario finanziario unico eserciterà comunque direttamente il controllo per verificare l’osservanza delle disposizioni in materia di usura e trasparenza. Al Nucleo speciale di polizia valutaria della Guardia di Finanza permane altresì il compito di effettuare le verifiche in materia di osservanza delle disposizioni “antiriciclaggio” da parte di agenti e mediatori.

L’intermediario finanziario unico presterà quindi sempre maggiore attenzione al rapporto con la propria rete distributiva per i seguenti motivi:

• gli intermediari da un lato e agenti e mediatori dall’altro sono operatori economici distinti, soggetti ciascuno a obblighi e adempimenti specifici ma, nel momento in cui si dà corso a un finanziamento procurato da un agente o da un mediatore, l’intermediario finanziario, lo fa proprio e diventa responsabile delle modalità con cui è stata instaurata la nuova relazione di clientela;

• tale responsabilità si traduce in assunzione di rischi legali, operativi e reputazionali, che impongono presidi specifici.

L’Intermediario Finanziario quindi nell’offrire i suoi prodotti/servizi fuori sede attraverso reti di agenti in attività finanziaria, promotori finanziari o di altri soggetti legati all’intermediario da vincoli contrattuali deve adottare ogni precauzione necessaria ad assicurare il rispetto delle disposizioni in materia di contrasto al riciclaggio. A tal fine, l’intermediario finanziario preponente ha cura di:

a. richiamare nell’ambito dei contratti di collaborazione stipulati con agenti, promotori e soggetti esterni le regole di condotta a fini antiriciclaggio cui gli stessi devono attenersi nell’esercizio dell’attività per conto dell’intermediario medesimo;

b. fornire agli addetti alla propria rete di vendita gli strumenti operativi e le procedure, anche informatiche, che li assistano nell’esecuzione di ogni operazione e dei relativi adempimenti a fini antiriciclaggio;

c. approntare specifici e periodici programmi di formazione a favore degli addetti alla rete di vendita, affinché abbiano adeguata conoscenza della normativa di riferimento e delle connesse responsabilità e siano in grado di utilizzare consapevolmente strumenti e procedure di ausilio nell’esecuzione degli adempimenti;

d. monitorare costantemente il rispetto da parte della rete di vendita delle regole di condotta antiriciclaggio richiamate in sede contrattuale, verificando, in particolare, che gli agenti in attività finanziaria di cui si avvale trasmettano, non oltre il termine di trenta giorni, i dati e le informazioni richieste dall’art. 36, comma 2, del D.Lgs. 231/2007 ai fini della registrazione dell’operazione nel proprio Archivio Unico Informatico;

e. effettuare verifiche periodiche presso i punti operativi degli addetti alla rete di vendita.

3.7 Il presidio antiriciclaggio - organizzazione, procedure e controlli interni

L’intermediario finanziario unico istituirà il presidio antiriciclaggio in conformità al provvedimento del 26/03/2019 recante disposizioni attuative in materia di organizzazione, procedure e controlli interni volti a prevenire l’utilizzo degli intermediari e degli altri soggetti che svolgono attività finanziaria a fini di riciclaggio e di finanziamento del terrorismo, ai sensi dell’art.7 comma 2 del Decreto Legislativo 21 novembre 2007, n. 231 del 10/3/2011.

In particolare, l’intermediario Finanziario si conformerà ad una serie di obblighi che si ispirano a tre istituti fondamentali:

1. adeguata verifica della clientela con la quale si instaurano rapporti o si effettuano operazioni (customer due diligence);

2. conservazione dei relativi documenti di supporto;

3. segnalazione delle operazioni sospette.

L’adeguata verifica della clientela impone all’intermediario finanziario di commisurare il rigore degli obblighi d’identificazione dei clienti al rischio di riciclaggio desumibile dalla natura della controparte, dal tipo di servizio richiesto, dall’area geografica di riferimento (c.d. approccio basato sul rischio). L’elemento rischio deve quindi essere preso in considerazione da parte dell’intermediario finanziario, non solo per l’individuazione e la segnalazione di operazioni sospette, ma anche, per l’applicazione di misure differenziate, semplificate o rafforzate, di adeguata verifica della clientela, in relazione rispettivamente a ipotesi di rischio minore o maggiore.

L’Intermediario Finanziario invierà i dati aggregati, mensilmente.(SARA).

L’obbligo di segnalazione delle operazioni sospette rappresenta (anche) per l’intermediario finanziario, il fulcro della legislazione antiriciclaggio. Ai sensi dell’art. 41 del decreto, gli intermediari finanziari sono tenuti ad inoltrare una segnalazione alla UIF “quando sanno, sospettano o hanno motivi ragionevoli per sospettare che siano in corso o che siano state compiute o tentate operazioni di riciclaggio o di finanziamento del terrorismo”.

Ai fini di un corretto adempimento dei suddetti obblighi e di un efficace governo dei rischi è indispensabile, all’interno della sua struttura, la predisposizione di adeguati presidi organizzativi, la cui articolazione, va modulata, alla luce delle specificità dell’attività svolta, e delle relative dimensioni organizzative e caratteristiche operative. L’intermediario finanziario unico applicherà quindi in termini di presidio antiriciclaggio il principio di proporzionalità, in coerenza con la forma giuridica, le dimensioni, l’articolazione organizzativa, le caratteristiche e la complessità dell’attività svolta.

Lo stesso intermediario si doterà quindi di un assetto organizzativo, di procedure operative e di sistemi informativi che - tenuto conto della natura, della dimensione e della complessità dell’attività svolta nonché della tipologia e della gamma dei servizi prestati - siano comunque in grado di garantire l’osservanza delle norme di legge e regolamentari previste in materia di prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo.

In linea con le disposizioni volte a rafforzare la gestione del rischio di non conformità, l’intermediario finanziario introdurrà presidi specifici per il controllo del rischio di riciclaggio e finanziamento del terrorismo, modulando risorse, procedure, funzioni organizzative chiaramente individuate e adeguatamente specializzate. Si evidenzia che l’adeguatezza dei presidi adottati dell’I.F. in materia antiriciclaggio rientra tra le verifiche che la Banca d’Italia è chiamata a svolgere nell’ambito del “processo di revisione e valutazione prudenziale” (cd. SREP).

In estrema sintesi il sistema dei controlli interni dell’Intermediario Finanziario unico dovrà essere in grado di intercettare prontamente carenze procedurali e dei comportamenti, suscettibili di produrre violazioni dei vincoli regolamentari.

La funzione antiriciclaggio

L’intermediario finanziario si dota di una funzione deputata a prevenire e contrastare la realizzazione di operazioni di riciclaggio e di finanziamento del terrorismo. La funzione viene organizzata in coerenza con il principio di proporzionalità comunque in modo tale che sia indipendente e dotata di risorse qualitativamente e quantitativamente adeguate ai compiti da svolgere, eventualmente attivabili anche in autonomia.

I diversi compiti in cui si articola l’attività della funzione antiriciclaggio possono essere affidati a strutture organizzative diverse, già presenti nell’ambito dell’Intermediario Finanziario unico, purché la gestione complessiva del rischio in questione sia ricondotta ad unità mediante la nomina di un responsabile con compiti di coordinamento e di supervisione. La funzione in argomento può anche essere attribuita alle strutture dell’intermediario finanziario che svolgono le funzioni di controllo di conformità o di risk management. Le medesime attribuzioni non possono essere assegnate alla funzione di revisione interna.

Il responsabile delle segnalazioni delle operazioni sospette

Per quanto concerne la segnalazione delle operazioni sospette ai sensi dell’art. 42 comma 4 del decreto 231/2007, compete al titolare dell’attività, al legale rappresentante dell’I.F. ovvero ad un suo delegato:

a. valutare le segnalazioni di operazioni sospette pervenute;

b. trasmettere alla UIF le segnalazioni ritenute fondate.

La persona nominata delegato deve essere in possesso di adeguati requisiti di indipendenza, autorevolezza e professionalità. Il delegato non deve avere responsabilità dirette in aree operative né deve essere gerarchicamente dipendente da soggetti di dette aree. Il ruolo e le responsabilità del delegato ovvero del legale rappresentante devono essere adeguatamente formalizzati e resi pubblici all’interno della struttura dell’I.F.. La delega per la valutazione e la trasmissione delle segnalazioni pervenute (ex art. 42, comma 4, D.lgs. n. 231/2007) può essere attribuita al responsabile antiriciclaggio. La delega non può essere conferita al responsabile della funzione di revisione interna né a soggetti esterni all’impresa.

3.8 Il sistema informativo contabile

Gli organi aziendali dell’Intermediario Finanziario unico dovranno assumere decisioni consapevoli e coerenti con gli obiettivi aziendali e dovranno quindi disporre di affidabili di sistemi informativi, adeguati al contesto operativo e ai rischi ai quali essi sono esposti. Tale pre-requisito è essenziale per il buon funzionamento dell’intermediario finanziario. In particolare è necessario che la disponibilità di risorse informatiche e umane sia adeguato all’operatività aziendale.

Gli intermediari si dotano di sistemi informativo-contabili adeguati al contesto operativo e ai rischi ai quali essi sono esposti. In particolare, è necessario che la disponibilità di risorse informatiche e umane sia adeguata all’operatività aziendale.

Lo sviluppo e la gestione dei sistemi informativi competono agli organi e alle funzioni aziendali, in coerenza con le rispettive competenze.

I sistemi informativi adottati assicurano un elevato grado di attendibilità. Essi consentono di registrare correttamente e con la massima tempestività tutte le operazioni aziendali e i fatti di gestione, al fine di fornire informazioni adeguate e aggiornate sull’operatività aziendale e sull’evoluzione dei rischi. In particolare, essi consentono di ricostruire l’attività dell’intermediario finanziario a qualsiasi data, partitamente per ciascuno dei servizi prestati. I dati devono essere conservati con una granularità adeguata a consentire opportune analisi e aggregazioni sull’operatività aziendale.

La circostanza che l’intermediario finanziario utilizzi diverse procedure settoriali (contabilità, segnalazioni, antiriciclaggio, ecc.) non deve inficiare la qualità e coerenza complessiva dei dati aziendali, né comportare la creazione di archivi non coerenti.

I sistemi informativi garantiscono elevati livelli di sicurezza. A tal fine, gli intermediari definiscono e adottano adeguati presidi, opportunamente formalizzati, volti a garantire: la sicurezza fisica e logica dell’hardware e del software, comprendenti procedure di back-up dei dati e di disaster recovery; l’individuazione dei soggetti autorizzati ad accedere ai sistemi e relative abilitazioni; la possibilità di risalire agli autori degli inserimenti o delle modifiche dei dati e di ricostruire la serie storica dei dati modificati.

Una specifica sezione del piano di continuità operativa, se richiesto in base al principio di proporzionalità, è dedicata ai sistemi informativo-contabili.

3.9 Il sistema di controlli interni e le funzioni di controllo (dei rischi)

3.9.1 Il sistema di controlli interni

Il sistema dei controlli interni è costituito dall’insieme di regole, funzioni, strutture, risorse, processi e procedure volti ad assicurare, nel rispetto della sana e prudente gestione, il conseguimento delle seguenti finalità:

verifica dell’attuazione delle strategie e delle politiche aziendali;

salvaguardia del valore delle attività e protezione dalle perdite;

efficacia ed efficienza dei processi aziendali;

affidabilità e sicurezza delle informazioni aziendali e delle procedure informatiche;

prevenzione del rischio che l’intermediario sia coinvolto, anche involontariamente, in attività illecite (con particolare riferimento a quelle connesse con il riciclaggio, l’usura ed il finanziamento al terrorismo);

conformità delle operazioni con la legge e la normativa di vigilanza, nonché con le politiche, i regolamenti e le procedure interne.

Il sistema dei controlli interni ha importanza strategica; la cultura del controllo deve avere una posizione di rilievo nella scala dei valori e nella cultura aziendali: non riguarda solo le funzioni di controllo, ma coinvolge tutta l’organizzazione aziendale (organi aziendali, strutture, livelli gerarchici, personale) nello sviluppo e nell’applicazione di metodi, logici e sistematici, per misurare, comunicare, gestire i rischi. Nel sistema dei controlli interni rientrano le strategie, le politiche, le procedure e i meccanismi per la gestione dei rischi a cui l’intermediario è o potrebbe essere esposto e per il controllo del livello dei rischi assunti. Per gli intermediari finanziari assumono particolare rilievo i rischi di credito e operativi, inclusi i rischi di natura legale, che possono discendere dai rapporti con la clientela. A tal fine, gli intermediari sono tenuti, tra l’altro, ad approntare specifici presidi organizzativi per assicurare il rispetto delle prescrizioni normative e di autoregolamentazione, pianificando, in tale ambito, specifici controlli sulle succursali e sui soggetti incaricati della promozione e conclusione di contratti relativi all’erogazione di finanziamenti sotto qualsiasi forma. Gli intermediari valutano attentamente le implicazioni derivanti dai mutamenti dell’operatività aziendale (ingresso in nuovi mercati o in nuovi settori operativi, offerta di nuovi prodotti, utilizzo di canali distributivi innovativi), con preventiva individuazione dei rischi e definizione di procedure di controllo adeguate, approvate dagli organi aziendali competenti. Nella predisposizione dei presidi organizzativi, gli intermediari finanziari tengono conto dell’esigenza di prevenire fenomeni di usura, riciclaggio e di finanziamento del terrorismo, nel rispetto delle disposizioni legislative e regolamentari in materia.

Tipologie di controllo

Indipendentemente dalle strutture dove sono collocate, si individuano le seguenti tipologie di controllo:

controlli di linea (c.d. “controlli di primo livello”), diretti ad assicurare il corretto svolgimento delle operazioni connesse con l’attività di concessione di finanziamenti e le altre attività esercitate. Essi sono effettuati dalle stesse strutture operative (es. controlli di tipo gerarchico, sistematici e a campione), oppure eseguiti nell’ambito dell’attività di back office; per quanto possibile, essi sono incorporati nelle procedure informatiche;

controlli sui rischi e sulla conformità (c.d. “controlli di secondo livello”), che hanno l’obiettivo di assicurare, tra l’altro:

o il rispetto dei limiti operativi assegnati alle varie funzioni;

o la coerenza dell’operatività delle singole aree produttive con gli obiettivi di rischio rendimento assegnati e la corretta attuazione del processo di gestione dei rischi;

o la conformità dell’operatività aziendale alle norme, incluse quelle di autoregolamentazione.

Le funzioni preposte a tali controlli sono distinte da quelle produttive; esse concorrono alla definizione delle politiche di governo dei rischi e del processo di gestione dei rischi;

- revisione interna (c.d. “controlli di terzo livello”), volta a individuare violazioni delle procedure e della regolamentazione, nonché a valutare periodicamente la completezza, l’adeguatezza, la funzionalità (in termini di efficienza ed efficacia) e l’affidabilità del sistema dei controlli interni e del sistema informativo (ICT audit), con cadenza prefissata in relazione alla natura e all’intensità dei rischi.

Funzioni aziendali di controllo

Gli intermediari finanziari istituiscono funzioni aziendali di controllo permanenti e indipendenti: i) di conformità alle norme (compliance), ii) di controllo dei rischi (risk management) e iii) di revisione interna (internal audit).

Per assicurare l’indipendenza delle funzioni aziendali di controllo:

tali funzioni dispongono dell’autorità, delle risorse e delle competenze necessarie per lo svolgimento dei loro compiti. Alle funzioni è consentito di avere accesso ai dati aziendali e a quelli esterni necessari per svolgere in modo appropriato i propri compiti. Il personale è adeguato per numero, competenze tecnico-professionali, aggiornamento, anche attraverso l’inserimento in programmi di formazione nel continuo. Al fine di garantire la formazione di competenze trasversali e di acquisire una visione complessiva e integrata dell’attività di controllo svolta dalla funzione, l’intermediario, se coerente con il principio di proporzionalità, formalizza e incentiva programmi di rotazione delle risorse, tra le funzioni aziendali di controllo;

i responsabili:

o possiedono requisiti di professionalità adeguati;

o sono collocati in posizione gerarchico - funzionale adeguata. In particolare, i responsabili delle funzioni di controllo dei rischi e di conformità alle norme sono collocati alle dirette dipendenze dell’organo con funzione di gestione o dell’organo con funzione di supervisione strategica; il responsabile della funzione di revisione interna è collocato sempre alle dirette dipendenze dell’organo con funzione di supervisione strategica;

o non hanno responsabilità diretta di aree operative sottoposte a controllo né sono gerarchicamente subordinati ai responsabili di tali aree;

o sono nominati e revocati (motivandone le ragioni) dall’organo con funzione di supervisione strategica, sentito l’organo con funzione di controllo. Il responsabile delle funzioni aziendali di controllo può essere un componente dell’organo amministrativo, purché sia destinatario di specifiche deleghe in materia di controlli e non sia destinatario di altre deleghe che ne pregiudichino l’autonomia;

o riferiscono direttamente agli organi aziendali. In particolare, i responsabili della funzione di controllo dei rischi e della funzione di conformità alle norme hanno, in ogni caso, accesso diretto all’organo con funzione di supervisione strategica e all’organo con funzione di controllo e comunicano con essi senza restrizioni o intermediazioni; il responsabile della funzione di revisione interna ha accesso diretto all’organo con funzione di controllo e comunica con esso senza restrizioni o intermediazioni;

il personale che partecipa alle funzioni aziendali di controllo non è coinvolto in attività che tali funzioni sono chiamate a controllare. Nel rispetto di tale principio, il personale incaricato di compiti attinenti al controllo di conformità alle norme o al controllo dei rischi, qualora non sia inserito nelle relative funzioni aziendali di controllo, può essere integrato in aree operative diverse; in questi casi, tale personale riferisce direttamente ai responsabili delle funzioni aziendali di controllo per le questioni attinenti ai compiti di tali funzioni;

le funzioni aziendali di controllo siano tra loro separate sotto un profilo organizzativo. I rispettivi ruoli e responsabilità sono formalizzati;

i criteri per la determinazione della remunerazione di coloro che partecipano alle funzioni aziendali di controllo non ne compromettano l’obiettività e concorrono a creare un sistema di incentivi coerente con le finalità della funzione svolta.

Se coerente con il principio di proporzionalità e a condizione che i controlli sulle diverse tipologie di rischio continuino a essere efficaci, gli intermediari finanziari possono:

affidare lo svolgimento della funzione di conformità alle norme e della funzione di controllo dei rischi alla medesima struttura;

affidare lo svolgimento delle funzioni aziendali di controllo all’esterno, secondo quanto previsto dalle disposizioni in materia di esternalizzazione previste nella disposizioni di vigilanza specifiche e, per quanto riguarda l’esternalizzazione all’interno dei gruppi finanziari.

Le funzioni di conformità alle norme e di controllo sui rischi non possono essere affidate alla funzione di revisione interna, salvo quanto di seguito specificato. Gli intermediari finanziari minori, possono costituire un’unica funzione aziendale di controllo. In tale caso non è consentita l’esternalizzazione della funzione aziendale di controllo. La Banca d’Italia può revocare tale facoltà qualora riscontri che non sono assicurate l’efficacia e la qualità dei controlli.

Le funzioni di conformità alle norme, controllo dei rischi e revisione interna presentano – ciascuna in base alle proprie competenze – agli organi aziendali, almeno una volta all’anno, un programma di attività e, al termine del ciclo gestionale, una relazione sull’attività svolta. Esse forniscono agli stessi organi consulenza per i profili che attengono ai compiti di controllo svolti. Gli intermediari comunicano tempestivamente alla Banca d’Italia la nomina e l’eventuale revoca dei responsabili delle funzioni aziendali di controllo.

Gli intermediari trasmettono inoltre alla Banca d’Italia, tempestivamente, le relazioni sull’attività svolta redatte annualmente dalle funzioni di controllo dei rischi, di conformità alle norme e di revisione interna. Se una o più di queste funzioni sono esternalizzate, la relazione è redatta dal referente aziendale. Le funzioni aziendali di controllo svolgono i compiti di seguito indicati.

3.9.2 Le Funzioni di controllo (dei rischi)

La funzione di risk management

La funzione di risk management:

a. collabora alla definizione delle politiche di governo e del processo di gestione dei rischi, nonché delle relative procedure e modalità di rilevazione e controllo, verificandone l’adeguatezza nel continuo;

b. verifica nel continuo l’adeguatezza del processo di gestione dei rischi e dei relativi limiti operativi;

c. è responsabile dello sviluppo e del mantenimento dei sistemi di misurazione e controllo dei rischi; in tale contesto sviluppa indicatori in grado di evidenziare situazioni di anomalia;

d. monitora costantemente l’evoluzione dei rischi aziendali e il rispetto dei limiti operativi all’assunzione delle varie tipologie di rischio;

e. analizza i rischi dei nuovi prodotti e servizi e di quelli derivanti dall’ingresso in nuovi segmenti operativi e di mercato;

f. verifica il corretto svolgimento del monitoraggio andamentale del credito;

g. verifica l’adeguatezza e l’efficacia delle misure adottate per rimediare alle carenze riscontrate nel processo di gestione dei rischi.

Funzione di controllo di conformità - compliance

La Funzione di conformità (compliance), valuta l’adeguatezza delle procedure interne rispetto all’obiettivo di prevenire la violazione di norme imperative (leggi, regolamenti) e di autoregolamentazione (statuti, codici di condotta e codici di autodisciplina) applicabili all’intermediario finanziario. A tal fine:

a. identifica nel continuo le norme applicabili all’intermediario finanziario e alle attività da esso prestate e ne misura/valuta l’impatto sui processi e sulle procedure aziendali;

b. propone modifiche organizzative e procedurali volte ad assicurare l’adeguato presidio dei rischi di non conformità alle norme identificate;

c. predispone flussi informativi diretti agli organi aziendali e alle altre funzioni/strutture aziendali coinvolte;

d. verifica preventivamente e monitora successivamente l’efficacia degli adeguamenti organizzativi suggeriti per la prevenzione del rischio di non conformità.

La funzione di conformità alle norme è coinvolta nella valutazione ex ante della conformità alla regolamentazione applicabile di tutti i progetti innovativi (inclusa l’operatività in nuovi prodotti o servizi) che l’intermediario intenda intraprendere nonché nella prevenzione e nella gestione dei conflitti di interesse anche con riferimento ai dipendenti e agli esponenti aziendali.

Ferme restando le responsabilità della funzione di compliance per l’espletamento dei compiti previsti da normative specifiche (ad es., le discipline in materia di trasparenza delle operazioni e correttezza delle relazioni tra intermediari e clienti), altre aree di intervento della funzione di conformità alle norme sono:

la verifica della coerenza del sistema premiante aziendale (in particolare retribuzione e incentivazione del personale) con gli obiettivi di rispetto delle norme, dello statuto nonché di eventuali codici etici o altri standard di condotta applicabili all’intermediario;

la consulenza e assistenza nei confronti degli organi aziendali dell’intermediario in tutte le materie in cui assume rilievo il rischio di non conformità nonché la collaborazione nell’attività di formazione del personale sulle disposizioni applicabili alle attività svolte, al fine di diffondere una cultura aziendale improntata ai principi di onestà, correttezza e rispetto dello spirito e della lettera delle norme.

La Funzione di revisione interna- internal audit

L’internal audit, in base a un piano di audit approvato dall’organo con funzione di supervisione strategica, valuta:

a. la completezza, l’adeguatezza, la funzionalità (in termini di efficacia ed efficienza) e l’affidabilità del sistema dei controlli interni e, in generale, della struttura organizzativa;

b. l’adeguatezza, l’affidabilità complessiva e la sicurezza del sistema informativo (ICT audit);

c. l’adeguatezza del piano aziendale di continuità operativa o del piano di disaster recovery.

La revisione interna verifica, inoltre, i seguenti profili:

a. la regolarità delle diverse attività aziendali, incluse quelle esternalizzate, e dell’evoluzione dei rischi;

b. la correttezza dell’operatività della rete distributiva;

c. il monitoraggio della conformità alle norme dell’attività di tutti i livelli aziendali;

d. il rispetto dei limiti previsti dai meccanismi di delega nonché del pieno e corretto utilizzo delle informazioni disponibili nelle diverse attività;

e. la rimozione delle anomalie riscontrate nell’operatività e nel funzionamento dei controlli (attività di “follow-up”).

A tali fini, la revisione interna conduce controlli periodici, anche attraverso accertamenti di natura ispettiva, sulla base del piano di audit. La frequenza delle ispezioni è coerente con l’attività svolta, secondo una logica risk-based. Tuttavia sono condotti anche accertamenti casuali e non preannunciati. Sono altresì condotti accertamenti con riguardo a specifiche irregolarità.

Sulla base dei risultati delle verifiche effettuate in base al piano di audit, formula raccomandazioni agli organi aziendali e ne verifica l’osservanza.

|

6.1 L’istanza di autorizzazione

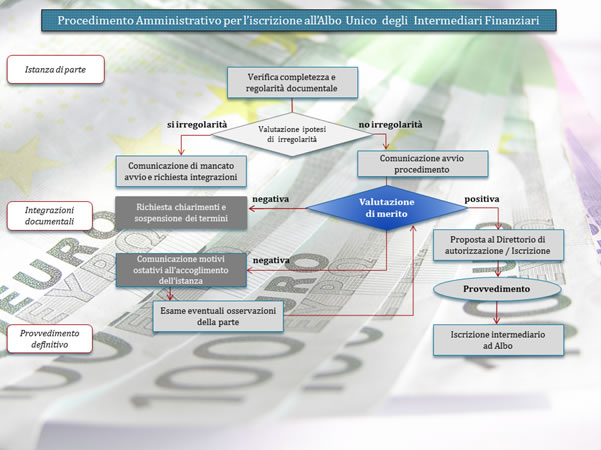

Il rilascio dell’autorizzazione è condizione per l’iscrizione dell’Intermediario nel registro delle imprese. Dopo la stipula dell’atto costitutivo e prima di dare corso al procedimento di iscrizione nel registro delle imprese, gli amministratori inoltrano la domanda di autorizzazione alla Banca d’Italia. Alla ricezione della domanda ha inizio il processo autorizzativo rappresentato dal Flow riportato nella sezione n. 6.3 prossima.

6.1.1 Premessa

L’intermediario Finanziario allega all’istanza da inviare a Bankitalia: il programma di attività, la descrizione delle linee guida, la relazione previsionale sui profili tecnici e di adeguatezza patrimoniale e la Relazione sulla struttura organizzativa.

6.1.2 Il programma di attività

L’Intermediario Finanziario predispone il ‘’programma di attività’’ relativo al primo triennio. Tale documento va redatto avendo riguardo alla complessità operativa, dimensionale e organizzativa dell’intermediario, nonché alla natura specifica dell’attività (“principio di proporzionalità”).

6.1.3 La descrizione delle linee di sviluppo dell’operatività

L’intermediario Finanziario predispone un programma che illustra:

a. le finalità e gli obiettivi di sviluppo dell’iniziativa;

b. le caratteristiche dell’operatività che si intende avviare (es.: tipologia di finanziamenti, altre attività che intende svolgere, tipologia di clientela servita);

c. l’area geografica e il mercato in cui l’intermediario intende operare e le prospettive di espansione in altre aree nonché il posizionamento sul mercato, incluse le quote di mercato attese (“mercato di riferimento e posizionamento”);

d. i canali di distribuzione utilizzati.

6.1.4 La relazione previsionale sui profili tecnici e adeguatezza patrimoniale

L’Intermediario Finanziario predispone una ‘’relazione previsionale’’ che prevede:

1. i bilanci previsionali relativi allo stato patrimoniale, al conto economico e al rendiconto finanziario;

2. le previsioni sull’andamento dei volumi di attività;

3. l’evoluzione qualitativa e quantitativa del portafoglio crediti e le relative previsioni di svalutazione.

La Relazione contiene un’analisi della sostenibilità patrimoniale degli obiettivi di sviluppo, delle attività programmate e delle previsioni formulate che riporta altresì:

a. la composizione ed evoluzione del patrimonio di vigilanza;

b. il calcolo dei requisiti prudenziali relativi ai rischi di primo pilastro, con evidenza delle attività ponderate per il rischio;

c. la stima del fabbisogno patrimoniale a fronte dei rischi di secondo pilastro cui la società risulta esposta.

La Relazione individua altresì scenari avversi rispetto alle ipotesi di base formulate e descrive i relativi impatti economici e patrimoniali, rappresentandone gli effetti sui profili prudenziali; in tale ambito, la società individua le azioni rafforzamento patrimoniale necessarie, con la stima dei relativi oneri.

6.2 La relazione della struttura organizzativa

La Relazione sulla struttura organizzativa che produce l’Intermediario Finanziario si sviluppa ad uno schema previsto dalle disposizioni attuative di Bankitalia.

Parte prima - Sistema di amministrazione e controllo

In questa prima parte sarà indicato il sistema di amministrazione e controllo adottato, con particolare riferimento alle soluzioni organizzative scelte per assicurare l’efficienza dell’azione aziendale, la dialettica nel processo decisionale, nel rispetto di specifiche previsioni. In particolare:

1. si descriverà il modello di amministrazione e controllo adottato con particolare riferimento a composizione, ambiti di responsabilità, compiti e deleghe assegnate agli organi con funzione di supervisione strategica, gestione e controllo;

2. sarà indicata la periodicità abituale delle riunioni degli organi aziendali;

3. saranno descritti i processi che conducono alle decisioni di ingresso in nuovi mercati o settori di attività o all’introduzione di nuovi prodotti;

4. saranno indicati, tempistica, forma, contenuti della documentazione da trasmettere agli organi aziendali ai fini dell’adempimento delle rispettive funzioni, con specifica identificazione dei soggetti responsabili. Evidenziare responsabili, tempistica e contenuto minimo dei flussi informativi da presentare agli organi aziendali su base regolare.

Parte seconda - Struttura organizzativa e sistema dei controlli interni

Per quanto concerne la Struttura organizzativa e sistema dei controlli interni:

1. saranno descritti (anche mediante grafico) l’organigramma ed il funzionigramma aziendale (includendo anche l’eventuale rete periferica, con indicazione dei nominativi dei preposti alle varie unità, nonché il tipo di rapporto esistente con detti preposti o altri collaboratori diretti o indiretti della società);

2. saranno descritte le deleghe attribuite ai vari livelli dell’organizzazione aziendale, i relativi limiti operativi, le modalità di controllo del delegante sull’azione del delegato;

3. per le funzioni aziendali di controllo:

• sarà descritto l’inquadramento di tali funzioni nell’organizzazione aziendale; nell’ambito dei gruppi finanziari, in caso di accentramento, in tutto o in parte delle funzioni di controllo in capo alla capogruppo, saranno descritte le modalità organizzative adottate per assicurare il rispetto dei requisiti specifici;

• sarà definita la dotazione quali-quantitativa di personale, indicando i responsabili delle funzioni aziendali di controllo e i relativi requisiti di professionalità;

• saranno forniti adeguati ragguagli informativi su oggetto, metodologie e frequenza dei controlli sui rischi assunti o assumibili nei diversi ambiti di operatività dell’intermediario, nonché sui flussi informativi che devono essere assicurati agli organi aziendali. A tal fine si trasmetteranno anche i regolamenti interni che saranno adottati.

4. Per le funzioni di controllo esternalizzate:

• sarà descritto il profilo professionale dell’outsourcer individuato, allegando alla relazione il contratto redatto in conformità alle disposizioni;

• saranno illustrati i presidi organizzativi idonei ad assicurare agli outsourcers una piena accessibilità a tutte le informazioni utili per la valutazione dei processi e dei rischi nei limiti dei compiti affidati;

• saranno descritte le modalità e la frequenza con la quale gli organi aziendali verificano l’attività di controllo esternalizzata;

• sarà individuato il ruolo di referente per le attività esternalizzate, assicurandone l’autonomia e l’indipendenza;

• saranno definiti frequenza e contenuto dei flussi informativi.

5. Con riferimento alla rete distributiva:

• andranno indicati il numero delle filiali e descriverne i relativi ambiti operativi, dotazione tecnica e di risorse umane, profilo professionale del responsabile della struttura;

• saranno illustrati il numero di soggetti esterni di cui si avvale per la distribuzione dei prodotti, allegando alla relazione un’attestazione circa l’iscrizione di tali soggetti ai rispettivi albi;

• saranno descritte le modalità di coordinamento, monitoraggio e controllo dei canali distributivi previsti, indicando la struttura responsabile a livello centralizzato e i relativi flussi informativi.

Parte terza - Gestione dei rischi

Relativamente alla Gestione dei rischi, saranno descritti per ciascuna tipologia di rischio rilevante i presidi organizzativi approntati per la loro identificazione, misurazione, valutazione, gestione e controllo. Per il: Rischio di credito

• saranno descritte le politiche di credito seguite (selezione degli affidati, fissazione dei tassi, ecc.); sarà descritto il processo che presiede all’erogazione dei crediti, indicando i criteri utilizzati per la misurazione del rischio di credito e le fonti informative e tecniche di supporto alla valutazione del merito di credito, trasmettendo il relativo regolamento dal quale risultino in particolare i soggetti a vario titolo coinvolti; saranno descritte le competenze deliberative nella fase di concessione, svalutazione e imputazione delle perdite a conto economico; saranno descritti i meccanismi di controllo e coordinamento adottati in caso di delega alle filiali di compiti istruttori, con particolare riferimento alle attività relative alla valutazione del merito creditizio; saranno descritte le procedure di recupero crediti utilizzate.

Rischio di riciclaggio

Relativamente al Rischio di riciclaggio:

• saranno descritti presidi organizzativi e di controllo per assicurare il rispetto della disciplina in materia di prevenzione dei fenomeni di riciclaggio e di finanziamento al terrorismo, nel rispetto delle disposizioni legislative e regolamentari in materia;

• sarà indicato il Responsabile Aziendale Antiriciclaggio (RAA) e descritto il profilo professionale;

• sarà effettuata la mappatura degli adempimenti operativi a carico degli addetti ai vari livelli e le procedure informatiche predisposte per l’osservanza della normativa;

• saranno definiti i vari livelli di responsabilità nell’ambito degli adempimenti relativi alla normativa in parola, con particolare riferimento agli adempimenti inerenti all’alimentazione dell’Archivio Unico Informatico (AUI) alla conservazione dei dati e la segnalazione delle operazioni sospette;

• saranno illustrate le iniziative di formazione per il personale.

Rischio di mercato

Relativamente al Rischio di mercato:

• saranno indicate le tipologie di rischio di mercato rilevanti per l’intermediario;

• saranno descritte le procedure di controllo utilizzate con riferimento alle diverse tipologie di prodotto (azioni, titoli di debito, derivati, ecc.) ed al rischio di cambio;

• saranno indicati i limiti operativi imposti, i criteri per la loro determinazione e le procedure previste in caso di supero dei medesimi.

Rischio di liquidità

Relativamente al Rischio di liquidità:

• sarà descritto il processo di gestione e controllo del rischio di liquidità, indicando gli strumenti di misurazione e monitoraggio utilizzati e relativi compiti e responsabilità delle diverse funzioni aziendali coinvolte;

• saranno descritte sinteticamente le procedure da adottare in situazioni di emergenza.