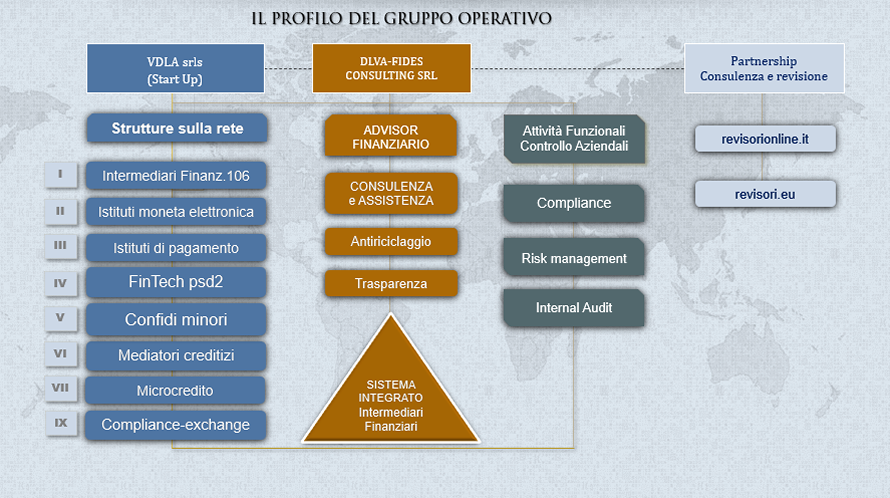

INTERMEDIARI FINANZIARI INTERMEDIARI FINANZIARI - Gli assetti proprietari - I soggetti da autorizzare - Lo statuto e le attività esercitabili dall'intermediario finanziario unico 106 tub - L' autorizzazione alla prestazione dei servizi d'investimento - Assunzione di partecipazione da parte dell'intermediario finanziario 106 tub - Gli organi aziendali: funzioni, compiti e poteri - I compiti e i poteri agli organi aziendali vanno formulati e riportati in modo chiaro e devono essere tali da riflettere l’effettivo funzionamento della società, in conformità con le disposizioni di legge e le istruzioni di vigilanza. - I requisiti degli esponenti aziendali - Il capitale versato iniziale - Al fine di assumere la sana e prudente gestione i soggetti che svolgono funzioni di amministrazione, direzione e controllo presso intermediari finanziari devono possedere i requisiti di professionalità, di onorabilità e di indipendenza..... |

INTERMEDIARI FINANZIARI ESTERI - per operare in Italia devono disporre di uno dei seguenti requisiti: 1. Qualifica di intermediari ammessi al mutuo riconoscimento, in applicazione dell’art.18 del T.U.B.; 2. Qualifica di intermediari finanziari (comunitari e extracomunitari), iscritti nel nuovo elenco unico degli intermediari finanziari. Gli intermediari ammessi al mutuo riconoscimento esercitano la loro attività attraverso lo stabilimento di una succursale o in regime di libera prestazione di servizi, nel rispetto di due condizioni: (i) ubicazione della sede legale in uno Stato comunitario e, (ii) l’assoggettamento a controllo di una o più banche aventi sede legale nel medesimo Stato. Gli intermediari finanziari esteri, non ammessi al mutuo riconoscimento devono avere specifiche caratteristiche e rispettare l’iter per l’iscrizione nell’attuale albo unico degli intermediari finanziari..... |